Una empresa que produce, agrega valor y genera trabajo de manera sostenida en un contexto como el argentino tiene una maestría en supervivencia financiera. La capacidad de las pyme argentinas de sostener su actividad y reconvertirse en medio de crisis macroeconómicas recurrentes es aún más admirable si se considera un déficit estructural crítico para nuestro sector productivo: la marcada escasez de crédito privado y la falta de información estratégica sobre el sector.

Las pyme en Argentina son el sostén de la economía, pero están sobreviviendo, creciendo o reconvirtiéndose con muy poco acceso al crédito. La relación entre crédito privado y Producto Bruto Interno (PBI) se mantiene en niveles muy bajos en comparación regional e internacional: 15%, mientras que países vecinos como Uruguay (31%) o Perú y Colombia (40%) duplican y triplican nuestra capacidad de financiamiento, y economías como Brasil o Chile operan con ratios del 76% y 104%, respectivamente. Un techo invisible limita la inversión y frena el incremento de la productividad de quienes sostienen el empleo.

PUBLICIDAD

La estabilidad macroeconómica es una condición necesaria, pero no suficiente, para el desarrollo y la consolidación del crédito privado en nuestro país. La modernización y la simplificación de regulaciones en el ámbito del mercado de capitales, para facilitar la captación de fondos por parte de las empresas productivas, son hitos fundamentales. Pero es necesario abordar otro problema: el déficit de información y transparencia.

La estabilidad macroeconómica es una condición necesaria, pero no suficiente, para el desarrollo y la consolidación del crédito privado

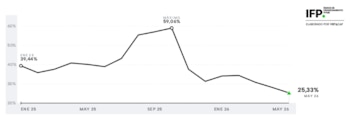

Hasta la fecha, no existía un indicador de referencia que mostrara cuánto cuesta realmente financiarse en el mercado de capitales a las pyme. Ese es el corazón del Índice de Financiamiento Pyme (IFP) que elaboró VetaCap: una referencia construida en un 100% a partir de operaciones reales de financiamiento realizadas en el Mercado Argentino de Valores (MAV). Una tasa de interés basada en datos reales, y no en promedios de menús de ofertas a los que no se sabe cuántas empresas realmente acceden.

PUBLICIDAD

Los datos recopilados en el último informe mensual de mayo de 2026 muestran una foto sumamente elocuente del sendero que está transitando la economía local. El IFP se ubicó en 25,33% Tasa Nominal Anual (TNA) vencida, consolidando una baja de 2,84 puntos porcentuales respecto de abril y una contracción interanual de 14,82 pp frente al 40,15% registrado en mayo de 2025.

Si miramos la película completa, desde el máximo histórico del 59,06% anual alcanzado en el segundo semestre del año pasado, el costo nominal del financiamiento bursátil para las pyme entró en una senda descendente que acompaña el proceso general de desinflación de tasas en pesos.

PUBLICIDAD

El dato contrasta con lo que ocurrió en el crédito bancario. Si bien las series estadísticas no son directamente comparables, los datos publicados por el BCRA nos brindan una aproximación. En mayo de 2025, una pyme que descontaba documentos en el banco pagaba una tasa similar a la del mercado de capitales, en torno al 40%. Doce meses después, esa simetría se rompió a favor del mercado. Mientras la tasa bancaria de descuento de documentos a pyme bajó a 27,9%, el IFP retrocedió a 25,33%. La brecha se amplía todavía más frente a las líneas más usadas para capital de trabajo.

Los adelantos en cuenta corriente a pyme cerraron mayo en 43,7% TNA, más de 18 puntos por encima del IFP. El mercado de capitales reacciona antes a la baja de tasas, y esa velocidad es la que le permite a una empresa capturar mejores condiciones antes que el resto.

PUBLICIDAD

En mayo, según el informe del IFP, el volumen operado total alcanzó a $587.263 millones a través de 29.692 operaciones

En mayo, según el informe del IFP, el volumen operado total alcanzó a $587.263 millones a través de 29.692 operaciones. En junio, el volumen superó los $655.000 millones, mostrando nuevamente una evolución por encima de la inflación. Si bien se observa un aumento constante, todavía hay una oportunidad enorme para seguir robusteciendo el mercado de créditos.

A pesar de la sensible mejora en los costos bursátiles, la radiografía del financiamiento corporativo en Argentina sigue mostrando límites que debemos transformar en oportunidades de diseño de mercado.

PUBLICIDAD

El primero de ellos es la composición y la prima de riesgo. Más de la mitad del financiamiento bursátil totalizado en el mes se canalizó a través del segmento avalado por Sociedades de Garantía Recíproca (SGR). Cuando se analiza el comportamiento del mercado, se observa que el Premium Bruto del Aval se ubicó en 11,79 puntos porcentuales. Comparando operaciones equivalentes en instrumento y plazo (cheques y pagarés a 60-120 días), una empresa que se financia de manera directa, sin garantía, paga 34,46% TNA, mientras que aquella que cuenta con el respaldo de un aval SGR accede al 22,67% TNA.

Incluso restando los costos asociados a la operatoria de la SGR y de los agentes de Bolsa, el beneficio neto para la empresa promedia los 6,79 puntos de tasa. Esta información es clave y existe una oportunidad enorme para llevar a más empresas a que intenten financiarse por medio de una SGR.

PUBLICIDAD

Una empresa que se financia de manera directa, sin garantía, paga 34,46% TNA, mientras que aquella que cuenta con el respaldo de un aval SGR accede al 22,67% TNA

El segundo gran desafío, y quizá el más estructural, es la curva de plazos. El Plazo Promedio Ponderado (PPV) del conjunto de instrumentos se situó en 66 días. Si bien las operaciones con aval SGR logran estirar los vencimientos promedio hasta los 74 días, otros tramos más cortos, como las Facturas de Crédito Electrónicas (FCE), se concentran en duraciones de apenas 31 días.

El mercado de capitales comenzó a desandar el camino de ser un rincón marginal o un salvavidas de último momento. Por ejemplo, en el segmento de descuento de documentos (herramienta fundamental para el manejo de capital de trabajo de corto plazo para las pymes), en la última década trepó del 6% al 43%, con un volumen que ronda los $1,6 billones de pesos reales mensuales.

PUBLICIDAD

La razón de este crecimiento es clara: el mercado de capitales se consolidó como un canal más eficiente para las empresas. No solo funciona como complemento del crédito bancario tradicional, sino que ofrece ventanas de oportunidad para capturar tasas más competitivas.

Sin embargo, todavía se puede crecer mucho más: consolidar este avance requiere profundizar las herramientas de información. Un mercado más transparente y dotado de mejores métricas de acceso público es la única garantía para propiciar mejores decisiones corporativas y que más empresas se acerquen al mercado de capitales.

PUBLICIDAD

El índice no pretende ser un diagnóstico estático ni una conclusión cerrada. Se concibió desde sus cimientos metodológicos como una plataforma viva, abierta y dinámica. Su valor de largo plazo dependerá enteramente de la capacidad que tengamos de nutrirlo mediante el aporte cruzado de todos los eslabones del ecosistema: empresarios, cámaras industriales, SGR, analistas macroeconómicos y el propio sector público.

Para profundizar el crédito privado se requiere articulación y coordinación entre sectores

Para profundizar el crédito privado se requiere articulación y coordinación entre sectores. Conocer el costo real del financiamiento con datos verificables es el primer paso indispensable. Esta herramienta estará disponible en indicepyme.com.ar y se actualizará mensualmente, dos días después del anuncio del dato de IPC.

El mercado de capitales tiene que estar al servicio de los que producen y generan valor a diario. No hay otro camino posible para el desarrollo productivo.

El autor es presidente de VetaCap