Los planes de pensiones superan a los fondos de inversión en rentabilidad en todos los plazos y, a un año, la brecha se agranda con una revalorización media del 12,2% frente al 7,87%. Sin embargo, esa mejor evolución no se ha traducido en una mayor captación de ahorro. Mientras el patrimonio de los planes se sitúa por debajo de los niveles del año pasado y sus partícipes retiran de ellos más dinero del que aportan, los fondos de inversión encadenan nuevas alzas tanto en volumen de activos, con 479.342 millones de euros, como en número de cuentas, que ya superan los 19 millones, consolidándose como el principal destino del ahorro financiero de las familias españolas detrás de los depósitos.

Según los datos de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), los planes de pensiones aventajan en rentabilidad a los fondos de inversión en todos los horizontes temporales. A un año ofrecen una rentabilidad media del 12,2%, frente al 7,87% de los fondos. La diferencia también se mantiene a más largo plazo: a tres años, los planes generan un rendimiento medio del 8,8%, frente al 6,58%; a cinco años, del 4,8%, frente al 3,21%; y a diez años, del 4,8%, frente al 2,85%. La brecha persiste incluso en los plazos más largos: a 15 años, los planes obtienen un 4,7%, frente al 2,79% de los fondos; a 20 años, un 3,4%, frente al 2,43%; y a 25 años, un 2,9%, frente al 2,21%.

PUBLICIDAD

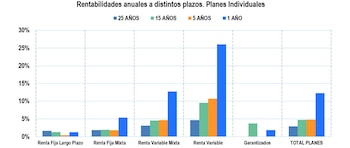

Los retornos medios del 12,2% de los planes a un año se quedan cortos si se comparan con el 26,1% que da la categoría de planes de renta variable. Mientras que la de renta variable mixta alcanza un 12,7%, y la de renta fija mixta escala un 5,4%. Ninguna de las categorías a un año está en negativo y los retornos más bajos lo da la renta fija a corto plazo, con un 1,2%. Ligeramente por delante se coloca la renta fija a largo plazo, que ofrece un 1,3% y la de garantizados, con un 1,9%.

La mejora de la rentabilidad no se ha traducido en un mayor volumen de ahorro en los planes de pensiones. Al cierre de junio, estos vehículos gestionaban un patrimonio de 101.849 millones de euros, 931 millones más que en mayo, un aumento que se explica principalmente por la revalorización de las carteras. Pese a esa recuperación mensual, el patrimonio sigue muy por debajo del registrado a cierre de diciembre de 2025 que alcanzó los 138.000 millones de euros, lo que supone 36.151 millones menos. En cuanto al número de partícipes, sobrepasaron los 10 millones.

PUBLICIDAD

El mes pasado, las aportaciones a planes de pensiones fueron de 112 millones de euros mientras las prestaciones -lo que sacaron los ahorradores de ellos- se situaron en 235 millones de euros, lo que da como resultado un saldo negativo de 123 millones. Esta evolución confirma una tendencia que viene produciéndose desde hace meses: los partícipes siguen retirando dinero de los planes a pesar de la subida de su rentabilidad.

Desde Inverco atribuyen la huida de capital a la decisión del Gobierno de reducir en 2021 y 2022 las aportaciones a los planes, según señaló el presidente de la asociación, Ángel Martínez-Aldama, en la asamblea general celebrada en junio.

PUBLICIDAD

El Ejecutivo de Pedro Sánchez decidió primero reducir de 8.000 a 2.000 euros el límite de las aportaciones a los planes de pensiones individuales con derecho a desgravación en el IRPF y más tarde rebajó esos límites hasta los 1.500 euros, lo que supuso una bajada de 6.500 euros en dos años.

En este escenario, Martínez-Aldama pide que se nivelen los sistemas de los límites de aportación tras reducirse “drásticamente” y aboga por llevar a cabo “una verdadera reforma fiscal” similar a la del País Vasco, tanto en las mayores aportaciones como en nuevas deducciones para las empresas.

PUBLICIDAD

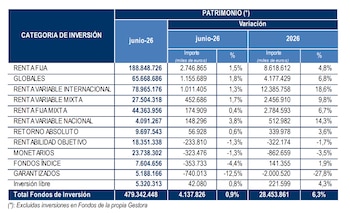

La menor inversión en planes de pensiones contrasta con la evolución al alza de los fondos de inversión. Cerraron el mes de junio con un patrimonio total de 479.342 millones de euros, tras aumentar ese mes en 4.138 millones, lo que supuso un crecimiento del 0,9%. En lo que va de año, el volumen de activos gestionado por los fondos acumula un incremento de 28.454 millones de euros, un 6,3% más.

Gran parte del crecimiento durante el mes pasado fue consecuencia del buen comportamiento de los mercados financieros, que revalorizaron las carteras. A lo que se sumaron los nuevos flujos de entrada de capital llevados a cabo por los partícipes. Así, las rentabilidades positivas aportadas por los mercados financieros explicaron el 54% del aumento del volumen de activos, mientras que el 46% restante se debió a las aportaciones de capital de los inversores.

PUBLICIDAD

La categoría de fondos que más incrementó su patrimonio en junio, tanto por rentabilidad como por entrada de capital, fue la de renta fija, con 2.747 millones de euros, un 1,5% más. Los fondos de renta variable internacional y globales sumaron 2.167 millones de manera agregada; mientras que el patrimonio de los fondos mixtos creció en 628 millones de euros.

En cuanto a la rentabilidad de los fondos, registró en junio una subida media del 0,5%. La práctica totalidad de las vocaciones experimentaron retornos positivos y las que mejor comportamiento tuvieron fueron las de mayor exposición a mercados bursátiles japoneses, españoles y europeos, con una subida del 4,4%, 3,3% y 2,5%, respectivamente.

PUBLICIDAD

Por lo que respecta a su comportamiento interanual, los fondos de inversión acumulan una rentabilidad media del 7,87%. Un porcentaje muy inferior al 51% logrado por los fondos de la categoría de renta variable internacional emergentes. A los que siguen los de renta variable internacional Japón, con un 50%, y los de renta variable nacional, que acumulan rentabilidades que superan el 33%. A un año ninguna categoría registra pérdidas. La menos rentable es la garantizados de rendimiento fijo, con un 1,05%.

La menor rentabilidad de los fondos respecto a los planes no disuade a los inversores de invertir en ellos. Las cuentas de partícipes de fondos de inversión a cierre de junio sumaron 19.041.915, un 6,8% más que las alcanzadas en diciembre de 2025, que sumaron 17.829.657.

PUBLICIDAD